中国汽车市场的价格战愈演愈烈胜利事件韩国新闻,引发业界对无效内卷、车企生存困境的深刻反思。广汽集团董事长曾庆洪近日表示,汽车行业上半年已经历了残酷的价格战,预计这一趋势在下半年仍将持续。他呼吁国家相关部门能够出台相关政策,以促进市场的公平竞争。

战国时期,孟尝君养了三千食客。为了喂饱这样多张嘴,他干起了放债的生意,并遴聘其中一位食客冯驩担任“首席催收员”。这可能是史料中对于催收行业最早的记录。

万万没预料,一个绵延了几千年的“冷门事迹”,猝不足防线撞上了时期的风口。

近期,微众银行、三湘银行、光大银行、兴业银行、中原银行等至少5家银行纷纷广发招聘公告:

急求事迹催收东说念主!

财大气粗的银行,果然要躬行下场催债了。

不仅如斯,

更多信号正在密集出现。也曾猛火烹油、鲜花着锦的金融业,苦日子只怕才刚刚运行。

整夜之间,银行们纷纷对准了“事迹催收东说念主”这个岗亭。

5月29日,微众银行面向社会招聘业务运营复旧岗(委外运营),实质是处治外包出去的催收业务。包括委外催收机构日常事迹标的及经由标的监控啦,委外催收功课、品性合规性、催收强度的搜检监测啦,委外催收政策在催收机构的奉行情况监测等等……

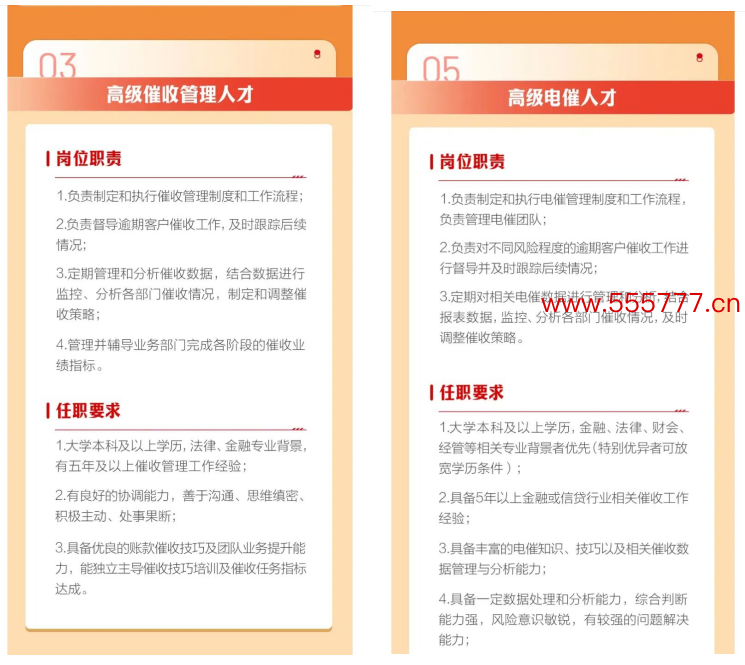

5月31日,三湘银行官方企业微信发布求贤公告,共招聘7个岗亭,“高等催收处治东说念主才”“高等电催东说念主才”昭着在列。仔细一看,门槛还挺高。

来源:湖南三湘银行公众号招聘信息

在传统印象里,催收行业一不要肆业历,二不条目警告。以致平均学历唯有初高中,口试基本齐能过,险些是一个零门槛的事迹。

但刻下,大学本科及以上学历,法律、金融专科布景,多年责任警告,完全造成了空口无凭的硬性条目。

不仅如斯,深谙现代打工东说念主情愫的银行,还抛出了终极钓饵:

编制。

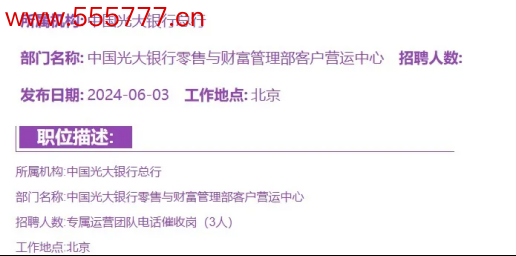

6月6日,光大银行在官网发布招聘信息,在北京地区社会招聘“贷款业务电话催收岗”3东说念主。除了也条目大学本科学历,这个岗亭的所属机构是光大银行总行,拿的是“银行证实编制”!

好家伙,蓝本游走在法律灰色地带的催收东说念主,一跃成为了“职场白领”“精英东说念主群”。

来源:光大银行招聘网站

公开报说念理会,兴业银行、中原银行、浙商民泰贸易银行、浙江泰隆银行等也齐发布了招聘催收关连东说念主才的信息。

一般来说,银行催收齐倾向于给与外包业务。毕竟许多脏活累活不便捷起原,你懂的。催收行业未免触及到一些“阻扰利诱”的动作,容易激发纠纷。

那么,刻下银行动啥要急吼吼地躬行下场呢?

一个原因是,频年来催收行业头上的“紧箍咒”变得越来越紧了。

本年5月,中国互联网金融协会发布《互联网金融贷后催收业务指点》,提神强调了金融机构应审慎实施外包,加强对第三方催收机构的处治、监督和搜检等等,何况从实操层面作出律例:

比如催收功课不应在逐日22:00至次日8:00催收,单一债务东说念主拨通电话频次逐日所有这个词不应当先3次等……

上头有政策,底下要有对策。界面新闻采访的一位国有行总行东说念主士也默示:

银行招聘催收东说念主员通常是为了落实关连合规条目。

在黑猫投诉平台上,搜索“银行+暴力催收”要道词跳出来的投诉信息有近2万条,不少大银行苦难“榜上知名”,也包括刚刚提到的某几个。

本年1月,中国祯祥银行信用卡中心被罚200万元;4月,兴业银行信用卡中心被罚40万元……它们被罚,齐是因为没管好催收的外包业务。

脏活是外包公司干的,锅还得银行我方背。

不外呢,比起合规处治,更迫切的原因只怕照旧:

快速增长的不良贷款。

梳理几家银行的财报数据发现,刻下不良贷款的增长,确实太快了!摒弃2023年末,

光大银行不良贷款余额474.76亿元,比上年末加多28.02亿元;

微众银行的不良贷款同比增长21.55%至60.41亿元;

三湘银行不良贷款率为1.75%,较2022年末高潮22个基点。

即即是头部大银行,也没能逃过。

据“说财猫”统计,12家国内规模银行中,前年不良贷款总数正增长的就有10家。

天地行堪称“日赚10亿”,平均每天新增不良贷款近1亿元。

来源:说财猫

银行动啥躁急催收了?事实一经呼之欲出:越来越多东说念主不还钱了。

防备如银行,从来齐是“雨天收伞,好天卖伞”,何至于此呢?

哎,要怪就怪房地产,确切太不争脸了。

银行涉房贷款主要包括拓荒贷和按揭贷。一个借给拓荒商,一个借给购房主说念主。2021年以来,拓荒商接连爆雷跟放鞭炮雷同。日常里稳坐垂钓台的银行着急地发现:前年借出去的钱,本年收不转头了,也可能长期收不转头了。

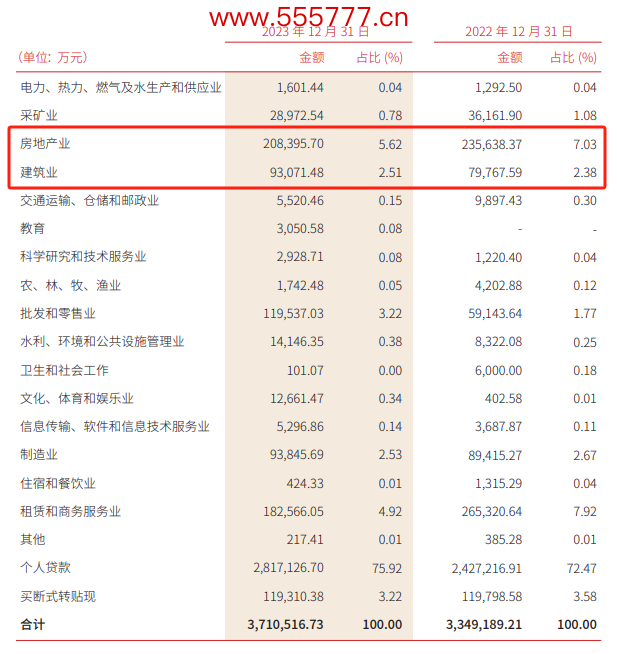

以三湘银行动例,2023年房地产业、建筑业贷款金额所有这个词超30亿元,在贷款余额中占比超8%。尽管年报中并未线路涉房贷款的不良情况,只怕很难乐不雅。

来源:三湘银行2023年报

此次公开招聘催收员的银行,基本齐是中小银行。而中小银行的房地产业不良率,要远高于大银行。

前阵子,贵州银行的财报截图被疯传,不少东说念主齐被惊到了。该银行房地产业贷款规模唯有75.41亿,而不良贷款果然占了30.46亿,不良率高达40.39%。

每借出去100万,就有40万收不转头,可太吓东说念主了。

重庆农商行更是“两连升”,2022年房地产业不良贷款率一经高达7.28%,2023年径直飙升到了9.28%。在一众上市银行里高居榜首。

来源:金融界

跟着这一轮楼市下行的冲击波,一直岿然不动的个东说念主房贷,也运行出问题。

一直以来,两亿房奴齐是最让银行释怀的“优质金钱”。他们不错不吃饭,也不错不买衫,但是月供必须依期还。

国有大行的涉房贷款基本在20-30%傍边,其主要组成恰是个东说念主房贷。

但是,在“购房需求落潮”和“提前还贷潮”的双重夹攻下,优质金钱也渐渐不香了。

公共不光不爱借钱,似乎也不太想还钱了。根据安永数据统计,2023年上市银行个东说念主按揭贷款不良率由2022年的0.45%上升到0.49%。

多家银行的个东说念主住房贷款不良率上升,其中不乏一些国有大行:

农业银行(+0.04%)、邮储银行(+0.02%)、工商银行(+0.05%)、配置银行(+0.05%)……

还有一个迫切的笔据:法拍房正在快速加多,住宅又是增长最多的。

根据中指法拍数据库监测,2023年全法则拍阛阓挂拍各样法拍房源79.6万套,同比前年增长36.7%。其中住宅法拍住宅房源挂拍38.9万套,同比增长43.01%,当先了平均增速。

银行的格调,也渐渐发生了变化。

几年前,要是有业主胆敢让屋子断供了,银行透顶硬气,告状查封拍卖一条龙安排。即便法拍房打折出售,银行也能拿回大部分钱。

而刻下银行也发现,法拍房的扣头越来越大,许多屋子实质“资不抵债”。不如好言相劝让业主别断供,哪怕每个月先少还小数也行啊。这不得多招几个催收员,给业主们作念作念想想责任嘛。

网传有银行一经主动向购房者提供房贷宽限,每月只需还房贷的四分之一。

蓝本标志着光鲜和沉静的银行,渐渐被阴云隐敝,过起了苦日子。不良贷款率抓续攀升,息差收窄抓续收窄,银行利润抓续缩水。

降薪和裁人也随之而来。传闻有些校招入职的职工,在网点干两三个月就撤了。

有东说念主开打趣说,眼赶赴银行上班,就相配于1993年进国企,2019年买房,2022年炒股,2023年干餐饮。齐是坑啊。

房地产要是不回暖,银行的日子,只怕也好过不起来。

在大多量时期里,拓荒商是银行的座上宾,想借钱可太容易了。发债规模、放款若干齐不错谈,只消方式故意润,一切好说。

而刻下,房地产和银行必须要保抓距离了。不光是银行,统统这个词金融业齐要资历一场“换骨夺胎”。

上个月,中国东说念主民银行党委表面学习中心组在《东说念主民日报》发文,传递出了相配明确的信号——

“金融具有功能性和盈利性双重属性,不行单纯以盈利性为标的,盈利要慑服功能证实。”

“实体经济是金融的根基,金融是实体经济的血脉。”

“坚抓把金融服求实体经济看成根蒂观念,切实加强对首要策略、重心规模和薄弱顺次的优质金融就业……”

毛糙地说,金融行业,不行再“齐人攫金”。那处需要复旧了,金融业必须麻溜站出来,把包袱扛起来,深圳要风俗当副角。

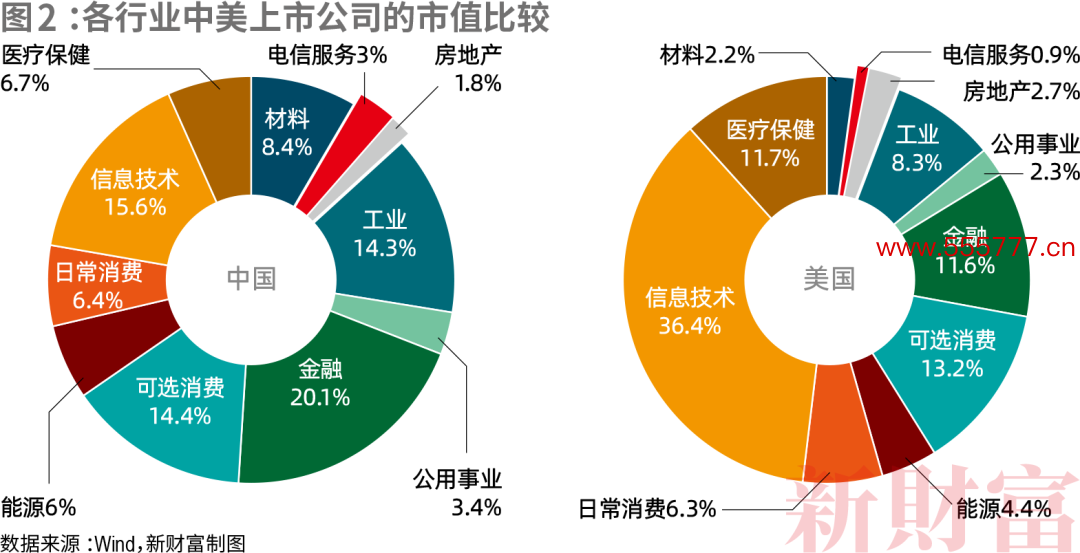

咱们的上市公司市值组成中,金融行业凭20.1%的占比遥遥当先。反而是金融大国好意思利坚,信息时期行业占比高达36.4%,金融行业只占11.6%。

这种场面必须要扭转了。

前段时期,投资芯片研发的国度大基金三期配置,工商银行、农业银行、配置银行、中国银行、交通银行、邮储银行等六大国行,就集体亮相鼓励名单,所有这个词出资1140亿,抓股占比近1/3。

这就是包袱的体现。

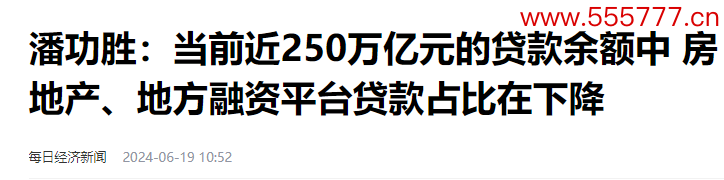

前几天的那场论坛上,潘行长也默示,房地产、场所融资平台贷款莫得赓续增长,占比还鄙人降。

炒房比实体来钱快,但咱们必须要走一条难而正确的路。

金融行业毁灭当年那些赚快钱的契机胜利事件韩国新闻,跟“好日子”告别了。这未曾不是一个好的运行。